ဇွန်လလယ်တွင်သတ်မှတ်ထားသော 2022 အနိမ့်ဆုံးအညွှန်းကိန်းများပြန်လည်ကောင်းမွန်လာသောကြောင့် FOMO သို့မဟုတ် FOMO သည် စတော့စျေးကွက်အမြတ်အစွန်းများရရှိရန် ကူညီပေးနေနိုင်သည် — သို့သော် ရင်းနှီးမြှုပ်နှံသူသည် “အောက်ခြေ” ကိုလွဲမှားနိုင်ချေရှိသောကြောင့် ရင်းနှီးမြုပ်နှံသူသည် အများအားဖြင့် နေရာလွဲမှားနေကြောင်း အင်္ဂါနေ့တွင် ဗျူဟာပညာရှင်တစ်ဦးက စောဒကတက်သည်။ မှတ်ချက်။

“ရင်းနှီးမြှုပ်နှံသူတော်တော်များများက အောက်ခြေမှာ ရှိနေနိုင်တဲ့အတွက် စောစောဝယ်ဖို့ တောင်းဆိုတယ်။ ဒါပေမယ့် သမိုင်းက စောစောထက်နောက်ကျတာက ပိုကောင်းပါတယ်” ဟု Richard Bernstein Advisors ၏ လက်ထောက်ရင်းနှီးမြှုပ်နှံမှုအရာရှိချုပ် Dan Suzuki က ရေးသားခဲ့သည်။

S&P 500

SPX,

ဝက်ဝံဈေးကွက်တွင် ဆက်လက်တည်ရှိနေသော်လည်း ၎င်း၏ဇွန်လ 17 တွင် 16 အပိတ်တွင် 3666.77% ကျော်တက်သွားကာ ၎င်း၏ဇန်နဝါရီ 10 စံချိန်တင် 3 အောက် 4796.56% ထက် အနည်းငယ်သာကျန်ရှိခဲ့သည်။ ကြီးမားသော စံချိန်စံညွှန်းသည် အပတ်စဉ် လေးကြိမ်ဆက်တိုက် အမြတ်များ ရရှိခဲ့သည်။ အင်္ဂါနေ့တွင် ပြီးဆုံးခဲ့သည်။ ၎င်း၏ရက် 200 ရွေ့လျားပျမ်းမျှအား 4,326 အနီးတွင် ခုခံမှုအား ကျော်လွှားရန် ကြိုးပမ်းသောကြောင့် ဧပြီလနှောင်းပိုင်းကတည်းက အမြင့်ဆုံးဖြစ်သည်။

ပိုမိုကျယ်ပြန့်သော ကျောချင်းကပ်ကို Nasdaq Composite မှ တွေ့မြင်လာရသည်။

COMP၊

ဝက်ဝံဈေးကွက် နယ်မြေနှင့် Dow Jones Industrial Average မှ ထွက်ပါ။

DJIA၊

၎င်း၏ တစ်နှစ်တာ ဆုံးရှုံးမှုကို 7% ထက်နည်းအောင် ထိန်းညှိပေးခြင်းဖြင့် အချို့သော ရင်းနှီးမြှုပ်နှံသူများကို အမီလိုက်ကစားရန် ဆွဲဆောင်နိုင်သည် ။

ဒါ့အပြင်ဖတ်ပါ: Nasdaq နွားစျေးကွက်။ ဦးခေါင်းအတုတွေရဲ့ သမိုင်းက အောင်ပွဲခံဖို့ စောလွန်းတယ်လို့ ဆိုပါတယ်။

UBS Global Wealth Management မှ အမေရိကားအတွက် ပိုင်ဆိုင်မှုခွဲဝေပေးရေး အကြီးအကဲ Jason Draho က "ရင်းနှီးမြှုပ်နှံသူတွေရဲ့ အနေအထားက ပေါ့ပါးနေပြီး၊ အခု FOMO နဲ့ Goldilocks ရလဒ်ကို ဆွေးနွေးဖို့ ရင်းနှီးမြုပ်နှံသူတွေရဲ့ အနေအထားက ပျော့ပျောင်းနေပြီး ဇွန်လနဲ့ ဇူလိုင်လမှာ အလွန်ညံ့ဖျင်းတဲ့ အနေအထားကနေ ပျောက်ကွယ်သွားခဲ့ပါတယ်။ ယခုသီတင်းပတ်အစောပိုင်းက မှတ်စုတစ်ခု။

ရင်းနှီးမြှုပ်နှံသူများ "လက်ရှိ မသေချာမရေရာသော ပတ်ဝန်းကျင်တွင် အကောင်းမြင်မှု ပိုရှိလာခြင်းသည် စျေးကွက်များသည် အပျက်သဘောဆောင်သော သတင်းများကို ပိုမိုထိခိုက်လွယ်စေသည်" ဟု Draho က သတိပေးခဲ့သည်။

ဇွန်လလယ်တွင် အောက်ခြေကို အမှတ်အသားပြုခြင်း ရှိ၊မရှိ နောက်ကွယ်တွင်သာ ရှင်းလင်းပါမည်။ RBA ၏ Suzuki က ရင်းနှီးမြှုပ်နှံသူများစွာထင်ထားသလောက် အောက်ခြေဈေးကွက်တွင် အပြည့်အ၀ရှိနေခြင်းသည် အရေးမကြီးကြောင်း လွန်ခဲ့သည့်ဝက်ဝံဈေးကွက်အတွင်း စွမ်းဆောင်ရည်ကို ခွဲခြမ်းစိတ်ဖြာပြသည်ဟု ဆိုသည်။

Suzuki က ရှင်းပြသည်။

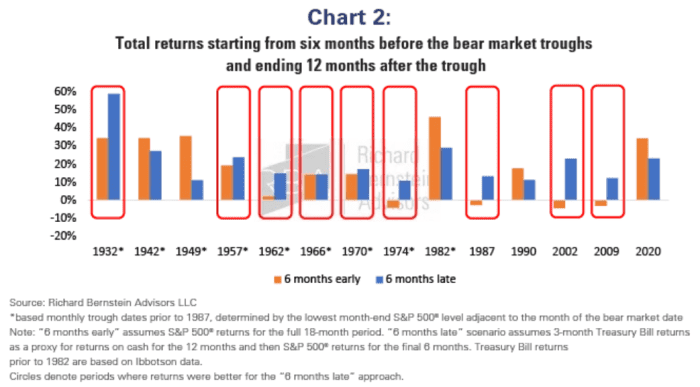

ကျွန်ုပ်တို့၏ယခင်ထုတ်ဝေထားသော ခွဲခြမ်းစိတ်ဖြာချက်၏ ပြန်လည်ဆန်းသစ်မှုတွင်၊ ကျွန်ုပ်တို့သည် စျေးကွက်အောက်ခြေတစ်ခုစီပြီးနောက် ၁၂ လတာမတိုင်မီ ခြောက်လနှင့် အကျုံးဝင်သည့် 18 လပြည့်ကာလအတွက် ရလဒ်များကို ခွဲခြမ်းစိတ်ဖြာပါသည်။ ထို့နောက် ကျွန်ုပ်တို့သည် ကာလတစ်ခုလုံးအတွက် 12% စတော့များကို ပိုင်ဆိုင်သော ရင်းနှီးမြှုပ်နှံသူတစ်ဦး၏ ဟန်ချက်ညီသော ရလဒ်များကို ("100 လအစောပိုင်း") တွင် 6% ငွေသားကိုင်ထားသူနှင့် နှိုင်းယှဉ်ကာ 100% စတော့ရှယ်ယာများ ("၆ လ) နောက်ကျတယ်")။

အောက်ဖော်ပြပါဇယားသည် နောက်ဆုံးဝက်ဝံဈေးကွက် ဆယ်ခုအနက် ခုနစ်ခုတွင် စောသည်ထက် နောက်ကျခြင်းသည် ပိုကောင်းကြောင်း ပြသသည့် တွေ့ရှိချက်များကို ရောင်ပြန်ဟပ်သည်။

Richard Bernstein အကြံပေးများ

“ဒီနည်းလမ်းက အကျဘက်အလားအလာကို သိသိသာသာလျော့ကျစေပြီး ပြန်လာနိုင်တဲ့ ရလဒ်တွေကို တိုးတက်စေရုံသာမက၊ ဒီနည်းလမ်းက ဝင်လာတဲ့ အခြေခံအချက်အလက်တွေကို အကဲဖြတ်ဖို့ အချိန်တစ်ခုလည်း ပေးစွမ်းပါတယ်။ ဘာကြောင့်လဲ ဆိုတော့ အဲဒါက အခြေခံတွေ အပေါ်မှာ အခြေမခံရင် မှန်းဆရုံပါပဲ” ဟု Suzuki က ရေးသားခဲ့သည်။

ခြွင်းချက်ကော ဘယ်လိုလဲ။

အစောပိုင်းနှစ်ပေါင်း 70 အတွင်း သာလွန်ကောင်းမွန်ခဲ့သော တစ်ခုတည်းသော သာဓကများသည် 1982၊ 1990 နှင့် 2020 တို့တွင် ဖြစ်ပွားခဲ့ကြောင်း Suzuki မှ မှတ်ချက်ပြုခဲ့သည်။ "ဒါပေမယ့် အဲဒီအခြေအနေတိုင်းမှာ Fed က အတိုးနှုန်းကို ဖြတ်တောက်ထားပြီးသားပါ" ဟု ၎င်းက ဆိုသည်။ " Fed သည် ယခင်ကတည်းက ဝင်ငွေတိုးတက်မှုနှုန်းကို နှေးကွေးစေရန် ဆက်လက်တင်းကျပ်နေမည့် အလားအလာမြင့်မားသောကြောင့် ယနေ့အချိန်တွင် ရှယ်ယာတန်ဖိုး သိသိသာသာတိုးလာရန် အချိန်မတန်သေးပုံရသည်။"

အရင်းအမြစ်- https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo