နှစ်ဆတိုးလာသော ပေါင်နှံမှုနှုန်းနှင့် အိမ်စျေးနှုန်းများ တဟုန်ထိုးတက်လာခြင်းသည် အမေရိကတွင် အိမ်ရာစျေးနှုန်းသက်သာမှုကို “ပြိုကျစေသည်” ဟု BofA Global Research မှ Chris Flanagan ၏အဖွဲ့မှ ပြောကြားခဲ့သည်။

BofA အဖွဲ့၏အဆိုအရ 1987 ခုနှစ် စတုတ္ထသုံးလပတ်နှင့် 2005 ခုနှစ် ပထမသုံးလပတ်တွင် “သမိုင်းကြောင်းအရ တတ်နိုင်မှုနည်းပါးသော ဖတ်ရှုမှုများ” နှင့် နှိုင်းယှဥ်ကာ အခြေအနေမှာ အလွန်ဆိုးရွားသွားခဲ့သည်။

ထူးခြားသည်မှာ ထိုနှစ်များသည် “Black Monday” နှင့် တိုက်ဆိုင်နေသည်။ 1987 စတော့ရှယ်ယာစျေးကွက်ပျက်ကျမှုDow Jones Industrial Average ကိုကြည့်လိုက်တော့၊

DJIA၊

ကုန်သွယ်မှုကဏ္ဍတစ်ခုတည်းတွင် 22.6% ခန့် ကျဆင်းသွားပြီး subprime mortgage အကျပ်အတည်း၏အစတွင်၊ 2000 မှ 2005 ခုနှစ်အတွင်း အိမ်ဈေးများ မြင့်တက်လာခြင်း၊ 2006 တွင် နှစ်ပေါင်းများစွာ မြင့်မားခဲ့သည်။

33 ပျက်ကျပြီးနောက် လက်ရှိအိမ်ရောင်းအား 1987% နှင့် subprime mortgage အကျပ်အတည်းအပြီးတွင် 45% ကျဆင်းသွားသည်။ Flanagan ၏အဖွဲ့မှ အပတ်စဉ် ဖောက်သည်မှတ်စုတစ်ခုတွင် "ဤစက်ဝန်းတွင် လက်ရှိအိမ်တွင်းရောင်းချမှု 35% အထွတ်အထိပ်သို့ ကျဆင်းသွားသည်ဟု ကျွန်ုပ်တို့ထင်မြင်ပါသည်။

နောက်ပိုင်း အိမ်ဈေးတွေ တက်လာတယ်။ မတ်လတွင် နှစ်စဉ် 20.6% စံချိန်တင်ခဲ့သည်။ ၎င်းတို့သည် "ဤစက်ဝန်းအတွက် အထွတ်အထိပ်သို့ရောက်နေပြီ သို့မဟုတ် အနီးတွင်ရှိနိုင်သည်" ဟု အဖွဲ့မှရေးသားခဲ့ပြီး ကျေးဇူးတင်မှုအပိုင်းသည် သမိုင်းကြောင်းအရ နိမ့်ကျလာဖွယ်ရှိကြောင်း သုံးသပ်လျက်၊ ပျောက်ကွယ်သွားသော ပေါင်နှံနှုန်းများ.

နှစ် 30 ပုံသေချေးငွေ၏ကုန်ကျစရိတ်သည် ခန့်မှန်းခြေအားဖြင့် နှစ်ဆနီးပါးတိုးလာသည်။ ပြီးခဲ့သည့်ဆောင်းရာသီတွင် 5.25% မှ မေလတွင် 2.75% ဖြစ်သည်။. Federal Reserve သည် အတိုးနှုန်းမြှင့်တင်ရန်နှင့် မကြာသေးမီက နှစ် 9 အနီးရှိ ငွေကြေးဖောင်းပွမှုကို ကိုင်တွယ်ဖြေရှင်းရန်အတွက် ၎င်း၏ $ 40 ထရီလျံနီးပါး လက်ကျန်ရှင်းတမ်းကို ဖြတ်တောက်ရန် အစီအစဉ်များကို စတင်လိုက်သောအခါတွင် အဆိုပါ လှုပ်ရှားမှုသည် ပိုမိုမြင့်မားလာသည်။

အိမ်စျေးနှုန်းများသည် ယခုနှစ်တွင် ဆက်လက်မြင့်တက်နေသော်လည်း S&P 500 အညွှန်းကိန်းဖြင့် စတော့များနှင့် ငွေချေးစာချုပ်များတွင် တွယ်ကပ်နေသော အိမ်ထောင်စုကြွယ်ဝမှုမှာ ထိခိုက်နစ်နာခဲ့ရသည်။

SPX,

ဇန်နဝါရီလ 14 ရက်နေ့အထိ အမြင့်ဆုံးအပိတ်နှင့် Nasdaq Composite Index မှ 3% လျှော့စျေး

COMP၊

FactSet ဒေတာအရ ၎င်း၏ အထွတ်အထိပ်အောက် 24% နီးပါးရှိသည်။

သို့သော်၊ "အိမ်ယာအတွက်ထောက်ပံ့ရေးဘက်ခြမ်းသည် တတ်နိုင်မှုနည်းပါးခြင်းကြောင့် အဓိပ္ပါယ်ရှိစွာပြောင်းလဲသွားသည့်အတန်ငယ်ပြင်းထန်လွန်းသော" အခြေအနေတွင်ပင်၊ အိမ်စျေးနှုန်းတန်ဖိုးတက်မှုအတွက် ထောက်ပံ့ရေးဖက်က အထူးပံ့ပိုးပေးနေဆဲဖြစ်သည်" ဟု Flanagan ၏အဖွဲ့မှရေးသားခဲ့သည်။

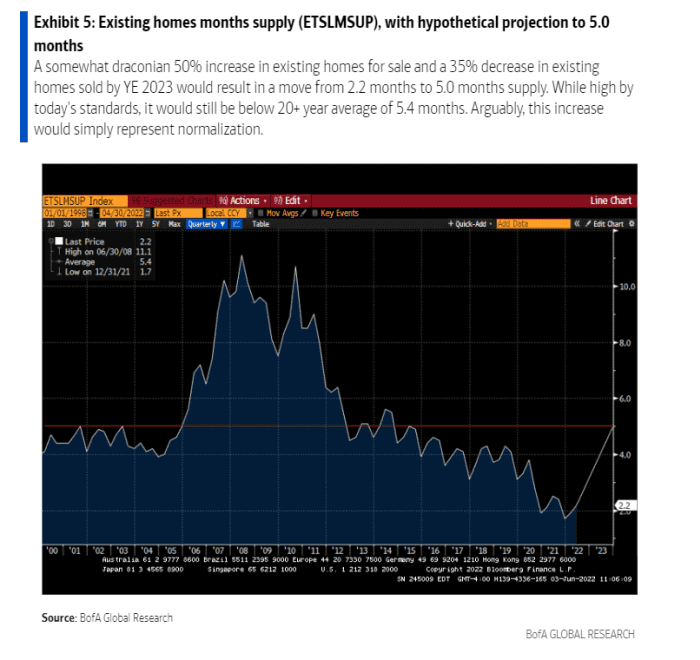

အဘယ်ကြောင့်? subprime mortgage အရှုပ်အထွေးနှင့် ဆယ်စုနှစ်များစွာ တည်ဆောက်မှု အားနည်းမှုကို အပြစ်တင်ပါ။ အဆိုပါ ဓာတ်ကူပစ္စည်းများသည် လက်ရှိအိမ်များ၏ ထောက်ပံ့မှုနည်းပါးခြင်းကို မှတ်တမ်းတင်နိုင်စေခဲ့သည် (ဇယားကိုကြည့်ပါ)၊ ၎င်းသည် “ပုံမှန်ဖြစ်စေရန်” အချိန်ယူရမည်ဖြစ်ပါသည်။

ဝယ်လိုအား နည်းသွားသော်လည်း အိမ်ယာအကြပ်အတည်း ဆက်လက်ရှိနေနိုင်ဖွယ်ရှိသည်။

BofA ကမ္ဘာလုံးဆိုင်ရာ

မိသားစုများစွာသည် ဝေးလံခေါင်သီသောအလုပ်နှင့်လိုက်လျောညီထွေဖြစ်စေရန် မြို့ကြီးများမှအိမ်ကြီးများကိုရှာဖွေကြသောကြောင့် ကပ်ရောဂါမဖြစ်ပွားမီ အိမ်ထောက်ပံ့မှုမှာ တင်းကျပ်နေပါသည်။ ၎င်းသည် BofA ၏အိမ်စျေးနှုန်းများ 15 အတွက် 2022% နှင့် 5 အတွက် 2023% တက်ရန် BofA ၏ခန့်မှန်းချက်တွင်အဓိကအချက်တစ်ခုကျန်ရှိနေဆဲဖြစ်သည်။

“အမိုးအကာက ရှားပါးနေသေးပြီး အိမ်ရာက ကောင်းမွန်တဲ့ ငွေကြေးဖောင်းပွမှု အကာအရံတစ်ခု ဖြစ်နေတုန်းပါပဲ၊ အိမ်ရာမှာ အကျပ်အတည်းတွေ ကြုံလာရပြီး အတင်းအကြပ် ရောင်းချသူတွေ ပေါ်ပေါက်လာတဲ့အခါ ပိုင်ရှင်ကိုယ်တိုင် ဒါမှမဟုတ် ပိုင်ရှင်မဟုတ်တဲ့ ဝယ်သူတွေက အနည်းဆုံး တစ်စိတ်တစ်ပိုင်းတော့ ရှိလိမ့်မယ်လို့ ကျနော်တို့ ယူဆပါတယ်။ အရောင်းသွက်တယ်” ဟု ၎င်းတို့က ပြောသည်။

နောက်ထပ်: အိမ်ယာဈေးကွက်က ပူနေတယ်။ ပျက်ကျမသွားခင် Fed က အေးအောင်လုပ်ပေးနိုင်မလား?

အရင်းအမြစ်- https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo