မကြာသေးမီလများအတွင်း အကြံပြုချက်များသည် သင့်အငြိမ်းစားယူစုစု၏ ပုံသေဝင်ငွေအပိုင်းအတွက် ပိုမိုဆွဲဆောင်မှုရှိသော ရွေးချယ်မှုတစ်ခု ဖြစ်လာခဲ့သည်။

သေချာတာကတော့ Treasury's Inflation-Protected Securities ကို ရည်ညွှန်းတာပါ။ ၎င်းတို့သည် ၎င်းတို့၏ ကိုးကားထားသော အထွက်နှုန်းများသည် စားသုံးသူစျေးနှုန်းညွှန်းကိန်းထက် ကျော်လွန်သည်မှလွဲ၍ ၎င်းတို့သည် ရိုးရာငွေတိုက်ငွေစက္ကူများနှင့် စာချုပ်စာတမ်းများနှင့် ဆင်တူသည်။ တစ်နည်းဆိုရသော် အစစ်အမှန်အထွက်နှုန်း။

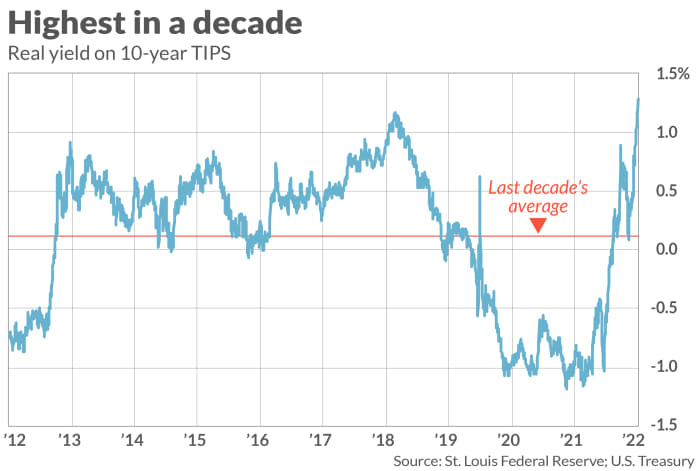

ယခုအချိန်တွင်၊ 10 နှစ် TIPS သည် 1.29% အထွက်နှုန်းဖြစ်နေပြီဆိုလိုသည်မှာ သင်ယနေ့ဝယ်ယူပြီး သက်တမ်းပြည့်သည်အထိ ထိန်းထားမည်ဆိုပါက လာမည့်ဆယ်စုနှစ်အတွင်း ငွေကြေးဖောင်းပွမှုထက် အနည်းဆုံးပိုမိုပြုလုပ်နိုင်မည်ဟု အာမခံထားသည်။

မကြာသေးမီလများအတွင်း TIPS သည် ပိုမိုဆွဲဆောင်မှုရှိလာရခြင်းအကြောင်းရင်းမှာ အနုတ်လက္ခဏာစစ်မှန်သောအထွက်နှုန်းများဖြင့် နှစ်အတော်ကြာ အရောင်းအဝယ်ဖြစ်ပြီးနောက် မေလတွင် အဆိုပါအထွက်နှုန်းသည် သုညအထက်တွင်စတင်ခဲ့ပြီး ယခုအခါ 1% အထက်တွင် ကောင်းမွန်နေခြင်းကြောင့်ဖြစ်သည်။ ပူးတွဲဇယားမှ သင်မြင်နိုင်သည်အတိုင်း၊ 10 နှစ် TIPS အထွက်နှုန်းသည် လက်ရှိတွင် ပြီးခဲ့သည့်ဆယ်စုနှစ်များအတွင်း အမြင့်ဆုံးဖြစ်သည်။

အမှန်မှာ၊ TIPS ၏ အပြုသဘောဆောင်သော အထွက်နှုန်းသည် I-Bonds များထက် အချို့သောနည်းလမ်းများဖြင့် ၎င်းတို့ကို ပိုမိုဆွဲဆောင်မှုဖြစ်စေသည်—လက်ရှိ ငွေကြေးဖောင်းပွမှုနှုန်းအပေါ်အခြေခံသည့် အထွက်နှုန်းများသည့် US ငွေစုငွေချေးစာချုပ်များ။ I-Bonds ၏နှုန်းထားများသည် CPI ၏နောက်လိုက်ပြောင်းလဲမှုနှုန်းနှင့် ဝယ်ယူသည့်အခါ သတ်မှတ်ထားသည့် ပုံသေနှုန်းဖြင့် ပေါင်းစပ်ထားသည်။ အနာဂတ်တွင် US Treasury သည် ဤပုံသေနှုန်းထားကို ပြောင်းလဲနိုင်သော်လည်း၊ လောလောဆယ်တွင် ၎င်းကို သုညဟု သတ်မှတ်ထားသည်—ဆိုလိုသည်မှာ၊ ယခုအချိန်တွင် I-Bonds ၏ အမှန်တကယ်အထွက်နှုန်းသည် သုညဖြစ်သည်။

I-Bond ပုံသေနှုန်းသည် အနုတ်လက္ခဏာဖြစ်ခြင်းမှ တားမြစ်ခံထားရသောကြောင့်၊ TIPS ၏ အမှန်တကယ်အထွက်နှုန်းမှာ အနုတ်လက္ခဏာဖြစ်နေသည့် ပြီးခဲ့သောဆယ်စုနှစ်များအတွင်း I-Bonds များသည် TIPS ထက် ပိုမိုဆွဲဆောင်မှုရှိခဲ့သည်။ အခုအခြေအနေက သူ့အလိုလို ပြောင်းပြန်ဖြစ်နေပြီ။

သေချာစေရန်၊ TIPS ၏အထွက်နှုန်းများသည် အနာဂတ်တွင် အပျက်သဘောဆောင်သောနယ်မြေသို့ ပြန်သွားမည်မဟုတ်ကြောင်း အာမခံချက်မရှိပါ။ သို့သော် ထိုသို့ဖြစ်လာပါက၊ ၎င်းတို့သည် ယခုအခါ တူညီချက်နှင့်အထက် အရောင်းအဝယ်ဖြစ်နေပြီဖြစ်သောကြောင့် မရင့်ကျက်မီတွင် သင်၏ TIPS များကို အလယ်တန်းဈေးကွက်တွင် ရောင်းချရန် ရွေးချယ်ခွင့်ရှိမည်ဖြစ်ပြီး၊ ဖြစ်နိုင်သမျှအတိုင်းအတာအထိ I-Bonds တွင် ရရှိသောငွေများကို စစ်မှန်သောအထွက်နှုန်းဖြင့် ပြန်လည်ရင်းနှီးမြှုပ်နှံခြင်းပင်ဖြစ်သည်။

အသက်မပြည့်မီရောင်းမည်။

ထို့ကြောင့် TIPS တွင် ရင်းနှီးမြှုပ်နှံသည့်အခါ တစ်ခုတည်းသော အဓိကအန္တရာယ်မှာ သက်တမ်းမစေ့မီတွင် ၎င်းကို ရောင်းချရန် လိုအပ်ပြီး ၎င်း၏အထွက်နှုန်းသည် သင်ဝယ်ယူသည့်အချိန်ထက် ထိုအချက်တွင် ပိုမိုမြင့်မားသည်။ I-Bonds များသည် ၎င်းတို့၏တန်ဖိုး မပြောင်းလဲသောကြောင့် ယင်းအန္တရာယ် မရှိပါ။ ဒဏ်ကြေးမပါဘဲ မရောင်းချနိုင်သည့် ကနဦးကာလတစ်ခုပြီးနောက်၊ သင်သည် ၎င်းကိုဝယ်ယူသည့်အခါ သတ်မှတ်ထားသည့် ပုံသေ (အစစ်အမှန်) နှုန်းထားဖြင့် သင်၏ I-Bonds များကို အချိန်မရွေး ရောင်းချနိုင်သည်။

ထို့ကြောင့် TIPS သည် I-Bonds များထက် မည်မျှအန္တရာယ်ကြီးမားသနည်း။ ပူးတွဲဇယားတွင်ဖော်ပြထားသည့်အတိုင်း၊ 10 နှစ် TIPS ၏အထွက်နှုန်းသည် 10 နှစ်ပျှမ်းမျှထက် ကောင်းမွန်ပါသည်။ ၎င်း၏အထွက်နှုန်းသည် ယုတ်-ပြန်ပြောင်းခြင်းဟု ယူဆပါက လောင်းကစားသည် ပိုမိုမြင့်မားသည်ထက် အနာဂတ်တွင် ပိုမိုနိမ့်ကျနိုင်ခြေ ပိုများပါသည်။

TIPS နှင့် I-Bonds များအကြား ရွေးချယ်မှုသည် သင့်အန္တရာယ်အတွက် သည်းခံနိုင်မှုအပေါ် ကြီးမားသော အစိတ်အပိုင်းတစ်ခုအဖြစ် ပြုတ်ကျသွားသည်။ ဘော့စတွန်တက္ကသိုလ်တွင် 43 နှစ်ကြာဘဏ္ဍာရေးပါမောက္ခဖြစ်ခဲ့သည့် Zvi Bodie က "သင် TIPS တွင်ငွေဆုံးရှုံးနိုင်သော်လည်း I-Bonds တွင်မဟုတ်ပါ။ I-Bonds ဖြင့် အားနည်းချက်မရှိနိုင်ချေ… ၎င်းသည် အလွန်အဖိုးတန်ပါသည်။”

ဆန့်ကျင်ဘက်အားဖြင့် Harry Sit၊ ဘဏ္ဍာရေး BuffTIPS သည် ယခုအချိန်တွင် ပိုကောင်းသည်ဟု ယူဆပါသည်။ "5 နှစ် TIPS ၏အထွက်နှုန်းသည် 1.27% ရှိသောအခါ၊" Sit က "I-Bonds ၏ပုံသေနှုန်းထားကို 0% ဖြင့်တရားမျှတအောင်ထိန်းထားရန်ခက်ခဲသည်။"

မည်သို့ပင်ဆိုစေကာမူ Sit က “I-Bonds တွေမှာ နှစ်စဉ် [ဝယ်ယူမှု] ကန့်သတ်ချက်ရှိလို့၊ I-Bonds နဲ့ TIPS ကြားမှာ ရွေးချယ်စရာ မလိုပါဘူး။ နှစ်ခုလုံးဝယ်ရင် ဘယ်ဟာပိုကောင်းလဲလို့ တွေးနေစရာမလိုပါဘူး။”

Mark Hulbert သည် MarketWatch ကိုပုံမှန်ပံ့ပိုးသူဖြစ်သည်။ သူ၏ Hulbert Ratings သည်စာရင်းစစ်ခံရရန်အတွက်အခကြေးငွေပေးဆောင်ရသောရင်းနှီးမြှုပ်နှံမှုသတင်းလွှာများကိုခြေရာခံသည်။ သူကမှာရောက်ရှိနိုင်ပါတယ် [အီးမေးလ်ကိုကာကွယ်ထားသည်]

အရင်းအမြစ်- https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo