ပြီးခဲ့သည့်နှစ်တွင် ငွေကြေးဖောင်းပွမှု အရှိန်တက်လာသည်နှင့်အမျှ “ပုံသေဝင်ငွေ” ဖြင့်နေထိုင်သော အငြိမ်းစားများသည် အထူးခက်ခဲကြောင်း ဝေဖန်သုံးသပ်သူများက အဆက်မပြတ်မှတ်ချက်ချကြသည်။

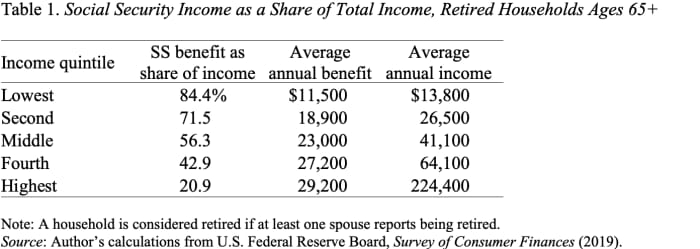

ရပ်ပါ။ အငြိမ်းစားများသည် ပုံသေဝင်ငွေဖြင့် အသက်မရှင်ပါ။ ဝင်ငွေဖြန့်ဖြူးမှု၏အောက်ပိုင်းရှိ အိမ်ထောင်စုများ၏ 60% သည် လူမှုဖူလုံရေးမှ ၎င်းတို့၏ အငြိမ်းစားဝင်ငွေ၏ အများစုကို ရရှိသည် (ဇယား 1 ကိုကြည့်ပါ)။ လူမှုဖူလုံရေးသည် စားသုံးသူစျေးနှုန်းညွှန်းကိန်းတွင် အပြောင်းအလဲများကို ထင်ဟပ်စေရန် နှစ်စဉ်အကျိုးခံစားခွင့်များကို ချိန်ညှိပေးပါသည်။

ငွေကြေးဖောင်းပွမှုကို တုံ့ပြန်ရာတွင် လစဉ်အကျိုးခံစားခွင့်များ အလိုအလျောက်တိုးခြင်းသည် လူမှုဖူလုံရေးအစီအစဉ်၏ အံ့သြဖွယ်ကောင်းသော ကဏ္ဍတစ်ခုဖြစ်သည်။ ငွေကြေးဖောင်းပွမှု မြင့်တက်လာသည်နှင့်အမျှ အငြိမ်းစားများသည် ဝယ်ယူနိုင်စွမ်းအား မဆုံးရှုံးစေရန် သေချာစေသည်။ မကြာသေးမီက ပြုပြင်ပြောင်းလဲမှုသည် လစဉ်ခံစားခွင့်များကို 5.9% တိုးမြှင့်ခဲ့သည်။ လူနေမှုစရိတ် ချိန်ညှိမှု (COLA) သည် ဇန်နဝါရီလ 1 ရက်နေ့ နောက်ပိုင်းတွင် ပေးဆောင်သည့် အကျိုးခံစားခွင့်များကို ဦးစွာ သက်ရောက်မှုရှိသောကြောင့် လူမှုဖူလုံရေးသည် နှစ်မကုန်မီ ရရှိနိုင်သော ကိန်းဂဏန်းများ ရှိရန် လိုအပ်ပြီး ထို့ကြောင့် တွက်ချက်ရန် ရှေ့နှစ်နှစ်၏ တတိယသုံးလပတ်မှ ငွေကြေးဖောင်းပွမှု နံပါတ်များကို အသုံးပြုသည်။ ညှိနှိုင်းမှု။ ဆိုလိုသည်မှာ၊ ဇန်နဝါရီ 1၊ 2022 အတွက် ပြုပြင်ပြောင်းလဲမှုသည် 2020 ခုနှစ် တတိယသုံးလပတ်မှ 2021 ခုနှစ် တတိယသုံးလပတ်အထိ CPI တိုးလာမှုအပေါ် အခြေခံပါသည်။

ဖတ်ရန်: သင်တစ်ယောက်တည်း အသက်အရွယ်ကြီးရင့်လာပါက သင့်ကိုယ်သင်မေးရန် မေးခွန်း ၅ ခု

လူမှုဖူလုံရေးအကျိုးခံစားခွင့်များကို ချိန်ညှိရန်အတွက်အသုံးပြုသည့်အညွှန်း CPI-W သည် ဒီဇင်ဘာလတွင် တစ်နှစ်ထက်တစ်နှစ် 2022% တိုးလာသောအခါ 5.9 COLA သည် 7.8% သာရှိသည်ဟု တိုင်ကြားနိုင်သည်။ သို့သော် ငွေကြေးဖောင်းပွမှု တည်ငြိမ်သွားသည်နှင့် COLA သည် မြင့်တက်လာသောစျေးနှုန်းများဖြင့် အရှိန်အဟုန်ဖြင့် ထိန်းထားနိုင်မည်ဖြစ်ပြီး ငွေကြေးဖောင်းပွမှု စတင်ကျဆင်းလာသည်နှင့်အမျှ ချိန်ညှိမှုတွင် နောက်ကျကျန်နေပါက COLA သည် ငွေကြေးဖောင်းပွမှုနှုန်းထက် ပိုမိုမြင့်မားနေမည်ဖြစ်သည်။ အတိုချုပ်ပြောရရင်၊ ငွေကြေးဖောင်းပွမှုအပိုင်းတစ်ခုလုံးမှာ လူမှုဖူလုံရေး COLA တိုးလာမှုက ငွေကြေးဖောင်းပွမှုအတွက် အပြည့်အဝ လျော်ကြေးပေးပါလိမ့်မယ်။

ဖတ်ရန်: 70 တွင် လူမှုဖူလုံရေး တောင်းဆိုသင့်သလား သို့မဟုတ် စောစီးစွာ တောင်းဆိုပြီး ငွေကို ရင်းနှီးမြှုပ်နှံသင့်ပါသလား။

ဩ။ အချို့က အငြိမ်းစားယူသူများ၏ အသုံးစရိတ်ပုံစံကို ပိုမိုတိကျစွာ တိုင်းတာသည့် စျေးနှုန်းအညွှန်းကိန်းကို အသုံးပြုခြင်းသည် ပိုကောင်းမည် မဟုတ်ဟု အချို့က ဆိုနိုင်သည်။ အမှန်မှာ၊ သက်ကြီးရွယ်အိုများသည် ၎င်းတို့၏ ငယ်ရွယ်သူများထက် ကျန်းမာရေးစောင့်ရှောက်မှုအတွက် ပိုမိုသုံးစွဲကြသည်။ သို့သော် အညွှန်းကိန်းနှစ်ခုကြား ငွေကြေးဖောင်းပွမှုနှုန်း ကွာခြားချက်မှာ သေးငယ်ပြီး အချိန်ကြာလာသည်နှင့်အမျှ ကျဆင်းသွားခဲ့သည်။ အမှန်စင်စစ်၊ CPI-E — “သက်ကြီးရွယ်အိုများအတွက် အညွှန်းကိန်း — သည် CPI-W ထက် လျင်မြန်စွာ မြင့်တက်နေသည် (ပုံ 2 ကိုကြည့်ပါ)။

အဓိကအချက်မှာ အမေရိကန်ပြည်ထောင်စုတွင် အငြိမ်းစားယူသူများသည် “ပုံသေဝင်ငွေ” တွင် မနေထိုင်ရခြင်း ဖြစ်သည်။ အိမ်ထောင်စုအများစုအတွက်၊ လူမှုဖူလုံရေးအကျိုးခံစားခွင့်များသည် ၎င်းတို့၏ အငြိမ်းစားဝင်ငွေ၏ အဓိကအရင်းအမြစ်ဖြစ်ပြီး အဆိုပါအကျိုးခံစားခွင့်များသည် လူနေမှုစရိတ်အပြောင်းအလဲအတွက် နှစ်စဉ် ချိန်ညှိပါသည်။ နှစ်စဉ် ပြုပြင်ပြောင်းလဲမှုများသည် ငွေကြေးဖောင်းပွမှု၏ သက်ရောက်မှုများကို ထေမိရန် အမှန်တကယ် ကောင်းမွန်သော အလုပ်တစ်ခုဖြစ်သည်။

အရင်းအမြစ်- https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed-incomes-11643046754?siteid=yhoof2&yptr=yahoo