စျေးကွက်ကျွမ်းကျင်သူများက ငွေကြေးဖောင်းပွမှုနှင့် ယူကရိန်းအကျပ်အတည်းကို ယခုနှစ်တွင် အကြီးမားဆုံး စျေးကွက်အန္တရာယ်နှစ်ခုအဖြစ် သုံးသပ်သည်။ ထွက်ပြေးသွားသော ငွေကြေးဖောင်းပွမှုသည် ပိုင်ဆိုင်မှုတန်ဖိုးများကို ယိုယွင်းစေပြီး ၀ယ်လိုအားကို ကန့်သတ်ကာ ကော်ပိုရိတ်အနားသတ်များဖြင့် စားသုံးနေသော်လည်း ရုရှားက ယူကရိန်းကို ကျူးကျော်ဝင်ရောက်နေချိန်တွင်၊ အဓိကစွမ်းအင်နှင့် ကုန်စည်ထောက်ပံ့ရေးကွင်းဆက်များကို အနှောင့်အယှက်ပေးသည်။ ကြီးမားသောစျေးနှုန်းတက်စေသည်။ အကျိုးဆက်အနေဖြင့်၊ Dow Jones သယ်ယူပို့ဆောင်ရေးပျမ်းမျှ ပြည်တွင်းသယ်ယူပို့ဆောင်ရေးနှင့်အတူ ကွန်တိန်နာသယ်ယူပို့ဆောင်ရေးစတော့များ ကျဆင်းသွားခြင်းနှင့်အတူ ပြည်တွင်းဝယ်လိုအားကျဆင်းလာမည်ကို စိုးရိမ်သောကြောင့် မတ်လနှောင်းပိုင်းမှစတင်၍ ၁၁ ရာခိုင်နှုန်း ကျဆင်းခဲ့သည်။

သို့သော် ကုန်စည်ပို့ဆောင်ရေးကဏ္ဍသည် မတူညီသော သားရဲတစ်ကောင်အဖြစ် သက်သေပြနေသည်။

ထိပ်တန်းကုန်စည်ပို့ဆောင်ရေးစတော့ရှယ်ယာများသည် ယခုနှစ်တွင် စိမ်းလန်းနေပြီး 2021 ခုနှစ်တွင် နဖူးစည်းထားသောနှစ်ကိုခံစားပြီးနောက် နှေးကွေးသွားသည့်လက္ခဏာမပြပါ။

Tsakos စွမ်းအင်လမ်းကြောင်း (NYSE: TNP) နှင့် Teekay Tankers (NYSE: TNK) သည် မကြာသေးမီက အသစ်အသစ်သော 52 ပတ်ကြာ အမြင့်ဆုံးသို့ ရောက်ရှိခဲ့ပြီး အခြောက်အမြောက်အများ သယ်ဆောင်သူ ပိုင်ရှင်များကဲ့သို့ပင်၊ Genco သဘောင်္ & ကုန်သွယ်ရေး (NYSE: GNK)၊ ရွှေပင်လယ် (NASDAQ: GOGL) နှင့် သဘာဝဓာတ်ငွေ့ရည် (LNG) သယ်ဆောင်သူ Flex LNG (NYSE: FLNG)။

TNP သည် ယခုနှစ်မှ ယနေ့အထိ 56.1% တက်လာပါသည်။ TNK သည် 45.2%, GNK သည် 55.9% တက်လာပြီး GOGL နှင့် FLNG တို့သည် 37.8% နှင့် 31.9% အသီးသီးတက်သွားသည်။

အခြားသော ကုန်စည်ပို့ဆောင်ရေးစတော့ အများအပြား—သို့သော်လည်း ကွန်တိန်နာစတော့များမဟုတ်—တစ်နှစ်တာ အမြင့်ဆုံးအဆင့်သို့ ရောက်နေသည်။

ထင်ရှားသည်မှာ၊ ရေနံတင်သင်္ဘောစတော့များမှာလည်း မြင့်တက်လာသည်- Scorpio Tankers များ (NYSE: STNG) သည် 58.0% YTD; Nordic American Tankers များ (NYSE: NAT) သည် 29.9% တက်နေချိန်တွင်၊ ယူရို (NYSE: EURN) နှင့် နိုင်ငံတကာ ပင်လယ်ကွေ့များ (NYSE: INSW) သည် 30.8% နှင့် 39.8% အသီးသီး ပြန်တက်လာသည်။

Clarksons Platou Securities ၏ အဆိုအရ ခေတ်မီတည်ဆောက်ထားသော Suezmax (စည်ပေါင်း 1-million-barrel capacity) ရေနံစိမ်းတင်သင်္ဘောများအတွက် နှုန်းထားများမှာ လက်ရှိတွင် တစ်ရက်လျှင် $45,300 ရှိပြီး လစဉ် 163% တက်လာပါသည်။ MR အတန်းအစား (၂၅၀၀၀-၅၄,၉၉၉ တန်) တွင် ခေတ်မီတည်ဆောက်ထားသော ကုန်ပစ္စည်းတင်သင်္ဘောများသည် တစ်နေ့လျှင် ဒေါ်လာ ၅၂,၄၀၀ ဖြင့် ထိပ်တန်းဒေါ်လာသို့ ရောက်ရှိလာသည်။

ကုန်ပစ္စည်းအမှတ်တံဆိပ်

ဆန့်ကျင်ဘက်အားဖြင့် ကွန်တိန်နာ-သင်္ဘော လက်ကျန်လက်ကျန်များ ဇိမ (NYSE: ZIM) နှင့် မက်ဆန် (NYSE: MATX) သည် 33.5% နှင့် 25.5% အသီးသီးရှိခဲ့ပြီး အဆိုပါကုမ္ပဏီများသည် စားသုံးသူဝယ်လိုအားကျဆင်းခြင်းမှကာကွယ်ပေးသော စံချိန်တင်နှုန်းများဖြင့် နှစ်အတော်ကြာ စာချုပ်ချုပ်ထားသော ၀င်ငွေများကို ကြွားလုံးထုတ်နေကြသော်လည်း ၎င်းတို့၏မတ်လအထွတ်အထိပ်မှ XNUMX% နှင့် XNUMX% အသီးသီး ကျဆင်းသွားခဲ့သည်။

သို့သော်ရူးသွပ်ခြင်းအတွက်နည်းလမ်းတစ်ခုရှိသည်။

ကုန်ပစ္စည်း စူပါဆိုင်ကယ်ကို ထည့်ပါ။

ကုန်စည်များသည် 2021 ခုနှစ်တွင် အခြားသော ပိုင်ဆိုင်မှုအတန်းအစားများကို သိသိသာသာ စွမ်းဆောင်နိုင်ခဲ့ပြီး 2022 ခုနှစ်တွင် အပြိုင်အဆိုင် ဆက်လက်ရှိနေဦးမည်ဟု ကျယ်ပြန့်စွာ မျှော်လင့်ထားကြသည်။ အမှန်တကယ်ပင်၊ Goldman Sachs ကမ္ဘာလုံးဆိုင်ရာ ကုန်စည်သုတေသနအဖွဲ့ အကြီးအကဲ Jeffrey Currie က ကျွန်ုပ်တို့သည် ဆယ်စုနှစ်တစ်ခုကြာ ကုန်စည်စူပါဆိုင်ကယ်၏ ပထမဆုံးအချိန်၌သာဖြစ်ကြောင်း ၎င်း၏အစောပိုင်းခေါ်ဆိုမှုကို ထပ်လောင်းပြောကြားခဲ့သည်။ .

ရေနံနှင့် သဘာဝဓာတ်ငွေ့ကဏ္ဍတွင် ညံ့ဖျင်းသော အကျိုးအမြတ်အများစုကြောင့် ပြီးခဲ့သောနှစ်အနည်းငယ်အတွင်း အရင်းအနှီးကို လုံးလုံးလျားလျား လမ်းကြောင်းပြောင်းသွားခဲ့ကြောင်း Currie က ဆိုသည်။ ပြန်လည်ပြည့်ဖြိုးမြဲနှင့် ESG ဆီသို့ ဦးတည်လျက်၊ ယခုအခါ ၀ယ်လိုအား မညီမျှမှုကို ဖော်ထုတ်လျက်ရှိသည်။

GS ကုန်စည်ဒိုင်မှ ကျွမ်းကျင်သူ မှ ထပ်လောင်းပြောကြားသည်မှာ ရှည်လျားသော ရှယ်ယာတန်ဖိုးများ နှင့် ငွေတိုက်အထွက်နှုန်း နည်းပါးနေသေးသော ငွေတိုက်အထွက်နှုန်းများသည် ရင်းနှီးမြှုပ်နှံသူများအတွက် ကုန်ပစ္စည်းများကို ပိုမိုဆွဲဆောင်မှုဖြစ်စေပြီး အဆိုပါစျေးကွက်များတွင် မြင့်မားသောအန္တရာယ်များကို သတိထားသော်လည်း ကောင်းမွန်သင့်လျော်သော ပြန်လာမှုများကို ရှာဖွေနေဆဲဖြစ်သည်။ တစ်နည်းဆိုရသော် ကုန်စည်များသည် သန့်ရှင်းသောပြန်အမ်းငွေအပေါ် အလားအလာကောင်းများကို ပေးစွမ်းရုံသာမက ကြီးထွားလာနေသော စျေးကွက်မတည်ငြိမ်မှုကို ဆန့်ကျင်သည့် အကာအကွယ်ကောင်းတစ်ခုလည်း ဖြစ်နိုင်ပါသည်။

သို့သော် ESG နှင့် သန့်ရှင်းသော စွမ်းအင်ရင်းနှီးမြှုပ်နှံသူများ ပိုမိုအာရုံစိုက်ခံရမည့် သတ္တုကဏ္ဍနှင့် ပတ်သက်၍ Currie ၏ မှတ်ချက်။ လေ့လာဆန်းစစ်သူ၏အဆိုအရ လက်ရှိ ကုန်စည်စူပါဆိုင်ကယ်၏ အကြီးမားဆုံးအကျိုးခံစားခွင့်မှာ အစိမ်းရောင် capex ကြောင့် အဓိကအားဖြင့် 2000 ခုနှစ်များတွင် ရေနံနှင့် နှိုင်းယှဉ်ထားသည့် သတ္တုများဖြစ်သည်။ ESG နှင့် သန့်ရှင်းသောစွမ်းအင် အသွင်ကူးပြောင်းမှုသည် ကြီးမားသည်ဟု Currie မှ ပြောကြားရာတွင် ကမ္ဘာ့နိုင်ငံအားလုံးနီးပါးသည် သန့်ရှင်းသောစွမ်းအင်ပန်းတိုင်များကို တစ်ပြိုင်နက်တည်း လိုက်လျှောက်ကြပြီး ကြေးနီသည် ဤစက်ဝန်း၏ အရေးကြီးဆုံးကုန်စည်များထဲမှ တစ်ခုဖြစ်လာသည်ဟု Currie မှ ပြောကြားခဲ့သည်။

အမှန်တကယ်ပင်၊ Currie သည် ကြေးနီကို ရေနံအသစ်အဖြစ် ကြေညာထားပြီး ကြေးနီပြတ်တောက်မှုနှင့်အတူ ကမ္ဘာလုံးဆိုင်ရာ ကာဗွန်ရှင်းထုတ်ခြင်းဆိုင်ရာ မဟာဗျူဟာများတွင် လုံးဝမရှိမဖြစ်ဖြစ်ကြောင်း မှတ်သားထားသည်။

အခြားသော ထင်ရှားသော သန့်ရှင်းသောစွမ်းအင် ကျွမ်းကျင်သူများက Currie ၏ အမြင်များကို မျှဝေပါသည်။

စွမ်းအင်သုတေသနဝတ်စုံအသစ် ဘလွန်းဘာ့ဂ်စွမ်းအင်ဘဏ္Financeာရေး နည်းပညာထုတ်လုပ်သူများ၊ စွမ်းအင်ကုန်သွယ်သူများနှင့် ရင်းနှီးမြှုပ်နှံသူများအတွက် ကြီးမားသောအလားအလာများနှင့်အတူ စွမ်းအင်အကူးအပြောင်းသည် နောက်လာမည့် ကုန်စည်စူပါဆိုင်ကယ်ကို မောင်းနှင်ရန် တာဝန်ရှိသည်ဟု ဆိုသည်။ တကယ်တော့ BNEF က ခန့်မှန်းပါတယ်။ ကမ္ဘာလုံးဆိုင်ရာ အသွင်ကူးပြောင်းမှုတွင် ဒေါ်လာ ၁၇၃ ထရီလီယံ လိုအပ်မည်ဖြစ်သည်။ လာမည့်ဆယ်စုနှစ် သုံးခုအတွင်း စွမ်းအင်ထောက်ပံ့မှုနှင့် အခြေခံအဆောက်အအုံ ရင်းနှီးမြှုပ်နှံမှုတွင် ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်ဖြင့် 85 ခုနှစ်တွင် ကျွန်ုပ်တို့၏ စွမ်းအင်လိုအပ်ချက်၏ 2050% ကို ဖြည့်ဆည်းပေးနိုင်ရန် မျှော်လင့်ထားသည်။

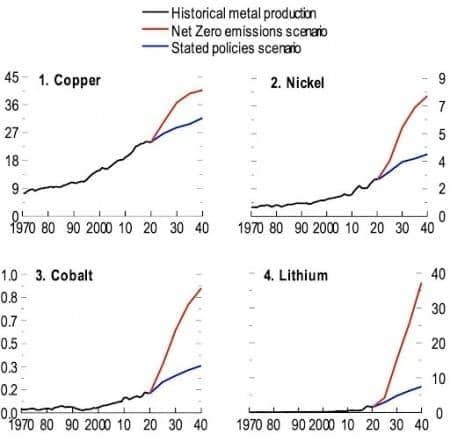

သန့်ရှင်းသော စွမ်းအင်နည်းပညာများသည် ၎င်းတို့၏ ရုပ်ကြွင်းလောင်စာအခြေခံ အစိတ်အပိုင်းများထက် သတ္တုများ ပိုမိုလိုအပ်သည်။ မကြာသေးမီက ဖော်ပြချက်အရ သိရသည်။ Eurasia Review ခွဲခြမ်းစိတ်ဖြာခြင်း။ကြေးနီ၊ နီကယ်၊ ကိုဘော့နှင့် လီသီယမ်တို့၏ စျေးနှုန်းများသည် ထုတ်လုပ်မှု၏ စုစုပေါင်းတန်ဖိုးသည် 2021-2040 ကာလအတွက် လေးဆကျော် မြင့်တက်လာသဖြင့် ထုတ်လုပ်မှု၏ စုစုပေါင်းတန်ဖိုးသည် XNUMX-XNUMX ကာလအထိ လေးဆကျော် တက်လာပြီး နှင့်ပင် ရေနံစိမ်းထုတ်လုပ်မှု စုစုပေါင်းတန်ဖိုးကို အပြိုင်၊

အရင်းအမြစ်- Eurasia သုံးသပ်ချက်

အသားတင်ထုတ်လွှတ်မှု သုညအခြေအနေတွင်၊ သတ္တုများဝယ်လိုအား တိုးမြင့်လာခြင်းသည် သတ္တုတစ်မျိုးတည်းအတွက် လာမည့်ဆယ်စုနှစ်နှစ်ခုအတွင်း စုစုပေါင်း သတ္တုထုတ်လုပ်မှုတန်ဖိုး ဒေါ်လာ ၁၃ ထရီလီယံ လေးဆကျော် တိုးလာနိုင်သည်။ ၎င်းသည် ထိုကာလအတွင်း အသားတင်ထုတ်လွှတ်မှုအခြေအနေတွင် ရေနံထုတ်လုပ်မှု၏ ခန့်မှန်းတန်ဖိုးကို ပြိုင်ဆိုင်နိုင်ပြီး၊ သတ္တုလေးမျိုးသည် ငွေကြေးဖောင်းပွမှု၊ ကုန်သွယ်မှုနှင့် ထုတ်လုပ်မှုအတွက် ကြီးမားသောဆက်စပ်မှုနှင့် ကုန်စည်ထုတ်လုပ်သူများအတွက် သိသာထင်ရှားသော သက်ရောက်မှုများကို ပေးစွမ်းနိုင်သည်။

ရွေးချယ်ထားသော စွမ်းအင်အကူးအပြောင်း သတ္တုများ ထုတ်လုပ်ခြင်းအတွက် ခန့်မှန်းခြေ စုဆောင်းငွေအစစ်အမှန်၊ 2021-40 (2020 အမေရိကန်ဒေါ်လာ ဘီလီယံပေါင်းများစွာ)

အရင်းအမြစ်- Eurasia သုံးသပ်ချက်

ရုရှား-ယူကရိန်း ပဋိပက္ခသည် PGM အလိုအလျောက် ဦးဆောင်သော ပြန်လည်ထူထောင်ရေးကို အနှောင့်အယှက်ဖြစ်စေသည်။

သို့သော် လက်ရှိဈေးကွက်တည်ဆောက်မှုမှ ကုန်ပစ္စည်းအားလုံးသည် အကျိုးအမြတ်မရနိုင်ပါ။

အမှန်စင်စစ်၊ Standard Chartered မှ ကုန်ပစ္စည်းကျွမ်းကျင်သူများက PGM ဝယ်လိုအားအန္တရာယ်များသည် လက်ရှိနှစ်တွင် ထောက်ပံ့မှုအန္တရာယ်များကို လွှမ်းမိုးနိုင်ဖွယ်ရှိကြောင်း အစီရင်ခံခဲ့သည်။

ရုရှားနိုင်ငံသည် ကမ္ဘာပေါ်ရှိ palladium ၏ 40% ဝန်းကျင်နှင့် ပလက်တီနမ်နှင့် ရိုဒီယမ် 9%၊ palladium 2.5Moz၊ ပလက်တီနမ် 600koz နှင့် rhodium 70koz တို့နှင့်ညီမျှသည်။ အမေရိကန်သည် ရုရှားနိုင်ငံမှ တင်သွင်းမှု ၃၉ ရာခိုင်နှုန်း၊ တရုတ်မှ ၂၉ ရာခိုင်နှုန်းနှင့် ဟောင်ကောင်မှ ၂၀၂၁ ခုနှစ်တွင် ၇၀ ရာခိုင်နှုန်း တင်သွင်းသည်။ ရုရှား၏ ထောက်ပံ့မှု ဆုံးရှုံးမှုသည် PGM စျေးကွက်များကို သိသိသာသာ တင်းကျပ်လာစေသည်။ သို့သော် ရုရှား၏ယူကရိန်းကိုကျူးကျော်မှုကြောင့် စျေးကွက်သတ်မှတ်ပိတ်ဆို့မှုများ သို့မဟုတ် ပို့ကုန်ပိတ်ပင်မှုများမရှိခြင်းတွင် ထောက်ပံ့ရေးဘက်ခြမ်းဆုံးရှုံးမှုများသည် ထောက်ပံ့ရေးနှောင့်နှေးမှုနှင့် လေပိုင်နက်ပိတ်ခြင်းအတွက် ကုန်ကျစရိတ်များ မြင့်တက်လာခြင်းကြောင့်ဖြစ်သည်။ ယင်းသည် တောင်အာဖရိက၏ လုပ်ခလစာညှိနှိုင်းမှုမတိုင်မီ ကာလတိုအတွင်း အနှောင့်အယှက်ဖြစ်စေသည်။

စျေးကွက်သက်ရောက်မှုသည် ထောက်ပံ့ရေးဘက်တွင် အကန့်အသတ်မရှိ၊ ဝယ်လိုအားမှာလည်း အန္တရာယ်ရှိသည်-

(၁) တရုတ်နိုင်ငံ၏ COVID ကန့်သတ်ချက်အသစ်

(၂) ငွေကြေးမူဝါဒ တင်းကျပ်ခြင်း။

(၃) စီးပွားရေး နာလန်ထမှု နှေးကွေးခြင်း။

(၄) Supply-chain စိန်ခေါ်မှုများနှင့်

(၅) စျေးနှုန်းကြီးမြင့်မှုနှင့် မတည်ငြိမ်မှုများကြောင့် အရှိန်အဟုန်ဖြင့် အစားထိုးလဲလှယ်ပေးခြင်း။

အဓိက မော်တော်ယာဥ်ထုတ်လုပ်မှု ကြိုတင်ခန့်မှန်းသူများသည် ၎င်းတို့၏ 2022 ခန့်မှန်းချက်အား 3.5mn ယူနစ်အထိ လျှော့ချခဲ့သည်။ ၎င်းသည် 375 ခုနှစ်တွင် palladium ဝယ်လိုအား 2022koz အထိ လျှော့ချနိုင်သည်။ ထောက်ပံ့ရေးတင်းကျပ်မှု အများစုသည် H1 တွင် အကောင်အထည်ပေါ်ခဲ့သော်လည်း ဝယ်လိုအား ဆုံးရှုံးမှုများသည် H2 တွင် အရှိန်မြှင့်နိုင်ဖွယ်ရှိသည်။ ပလက်တီနမ်၏မျက်နှာသာအတွက် palladium ကို အရှိန်မြှင့်၍ စားသုံးခြင်းဖြင့် ဤဆုံးရှုံးမှုများကို ပိုမိုဆိုးရွားစေနိုင်သည်။

Oilprice.com အတွက်အဲလက်စ် Kimani အားဖွငျ့ဖွစျသညျ

ပို။ ထိပ်တန်း Oilprice.com ထံမှဖတ်:

အရင်းအမြစ်: https://finance.yahoo.com/news/shipping-stocks-exploding-amid-commodity-000000708.html